Para millones de personas jubiladas en Estados Unidos, el Seguro Social representa su principal y en muchos casos única fuente de ingresos. Sin embargo, el aumento en el costo de vida, la inflación y los gastos médicos hacen que ese ingreso mensual muchas veces no sea suficiente para cubrir todas las necesidades básicas.

Ante esta realidad, expertos en finanzas personales recomiendan una serie de estrategias prácticas para manejar mejor el dinero durante la jubilación y encontrar alternativas que complementen el ingreso del Seguro Social.

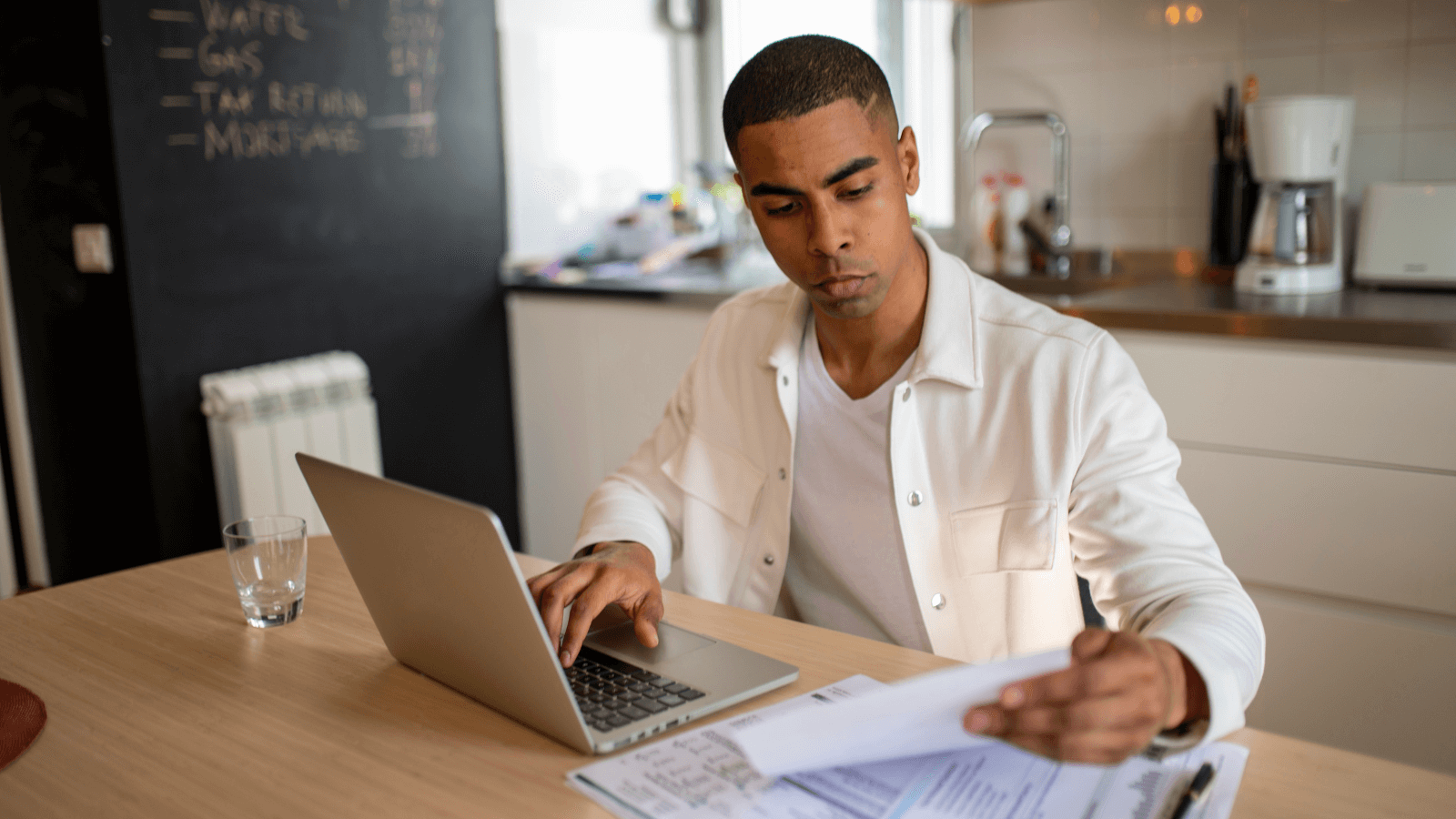

Revisa y ajusta tu presupuesto

El primer paso es elaborar un presupuesto detallado. Es importante conocer exactamente cuánto dinero entra y sale cada mes. Identificar gastos innecesarios o reducir servicios no prioritarios puede liberar fondos para lo esencial.

“Muchos jubilados siguen pagando por suscripciones, seguros o servicios que ya no necesitan”, señala Ana Torres, asesora financiera especializada en adultos mayores. “Hacer una limpieza de esos gastos puede marcar una gran diferencia”.

Accede a programas de asistencia

Existen programas federales, estatales y locales que pueden complementar los ingresos limitados. Algunos de los más conocidos incluyen:

-

CalFresh (cupones de alimentos en California)

-

Medicaid, para asistencia médica gratuita o de bajo costo

-

LIHEAP, que ayuda a pagar los servicios públicos como electricidad y gas

-

Programas locales de vivienda subsidiada o comidas gratuitas para adultos mayores

Te puede interesar:

Muchos adultos mayores no solicitan estos beneficios por desconocimiento o por pensar que no califican, pero las oficinas locales de servicios sociales pueden brindar orientación gratuita.

Considera fuentes de ingresos adicionales si falla el Seguro Social

Aunque puede ser difícil trabajar a tiempo completo, algunos jubilados optan por empleos de medio tiempo o por actividades independientes como vender manualidades, dar clases particulares, cuidar mascotas o rentar una habitación de su casa.

También es importante revisar si se tienen activos como un automóvil en desuso o bienes acumulados que puedan venderse para generar ingresos adicionales.

Evita endeudarte innecesariamente con tus finanzas

Si el Seguro Social no alcanza, la tentación de recurrir a tarjetas de crédito o préstamos rápidos puede ser fuerte. Sin embargo, los intereses altos pueden empeorar la situación financiera a largo plazo. Lo ideal es buscar asesoría gratuita con organizaciones como AARP o National Council on Aging, que ofrecen ayuda para planificar las finanzas sin caer en deudas.

Aunque vivir con ingresos limitados representa un reto, existen recursos y estrategias que pueden ayudar a mantener la estabilidad económica durante la jubilación. La clave está en informarse, planificar y buscar apoyo cuando sea necesario.